Tunne asiakkaasi – vältä rikollisten hyväksikäyttöä

Rahanpesu ja terrorismin rahoitus eivät ole enää vain pankkien tai poliisin vastuulla – ne ovat yhteiskunnallinen ongelma, joka heikentää oikeusvaltiota, heikentää instituutioita ja uhkaa luottamusta talouteen. Tässä tilanteessa on tärkeämpää kuin koskaan tuntea asiakkaansa. Uusien oivallusten ja teknologian ansiosta KYC on tullut liiketoiminnan kannalta kriittiseksi työkaluksi.

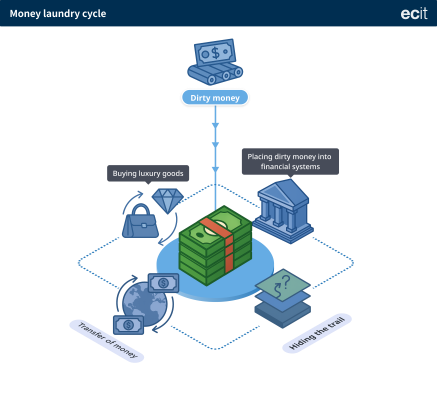

Kattava yhteiskunnallinen ongelma

Nykyään rikolliset käyttävät yhä useammin laillisia keinoja, kuten yrityksiä, kiinteistöjä, kirjanpito- ja lakipalveluja, laillistaakseen muun muassa veronkierrosta, petoksista, korruptiosta ja huijauksista saadut rahat. YK:n mukaan jopa 5 % maailman BKT:stä voi olla yhteydessä rahanpesuun.

Økokrimin vuoden 2024 uhkien arvioinnin mukaan talousrikollisuus on tiiviisti yhteydessä järjestäytyneeseen rikollisuuteen. Yli 80 % Euroopan rikollisverkostoista käyttää laillisia yritysrakenteita laittomien toimien toteuttamiseen. Økokrim varoittaa, että rikollisverkostot tunkeutuvat yhä enemmän lailliseen talouteen – kiinteistö- ja kuljetusalalta rahoitus- ja asiantuntijapalveluihin.

Liian vähäisen tiedon seuraukset

Puutteellinen tai riittämätön asiakkaan tuntemiseen liittyvä työ voi aiheuttaa vakavia oikeudellisia, taloudellisia ja maineellisia seurauksia. Raportoivat yksiköt, jotka eivät toteuta riittäviä asiakastietojen tarkastustoimenpiteitä, voivat joutua valvonta-viranomaisten määräämien sakkojen ja seuraamusten kohteeksi. Lisäksi ne voivat tietämättään joutua rikollisverkostojen välineiksi, edistää rahanpesua ja pahimmassa tapauksessa menettää asiakkaiden, yhteistyökumppaneiden ja yhteiskunnan luottamuksen.

Esimerkit Norjasta ja EU:sta osoittavat, että yritykset, jotka eivät ole dokumentoineet asiakastoimenpiteitä säännösten mukaisesti, ovat saaneet miljoonien sakot, menettäneet toimilupansa tai joutuneet poliisitutkinnan kohteeksi. Lisäksi ilmoitukset ja tarkastukset voivat johtaa resurssienkulutukseen ja negatiiviseen julkisuuteen – jopa silloin, kun yritys on aluksi yrittänyt noudattaa säännöksiä.

AML-työ ei siis koske pelkästään säännösten noudattamista. Se koskee riskienhallintaa, vastuullisuutta sekä yrityksen pitkän aikavälin maineen ja selviytymiskyvyn suojelemista yhä vaativammassa sääntely-ympäristössä.

Mitä kirjanpitäjät ja lakimiehet ovat tekemisissä tämän kanssa?

Rikolliset käyttävät usein välikäsiä – henkilöitä, jotka toimivat yritysten edessä – tai niin sanottuja ”muuleja”, jotka vastaanottavat ja välittävät rahaa tietämättä varojen alkuperää. Tämä korostaa, kuinka tärkeää on tarkistaa sekä yritykset että yksityishenkilöt perusteellisesti – vaikka kaikki näyttäisi pinnalta katsoen lailliselta.

Økokrim huomauttaa, että ammattilaisia, kuten kirjanpitäjiä ja lakimiehiä, käytetään usein rahanpesun laillisuuden vahvistamiseen. Ei välttämättä siksi, että he itse olisivat rikollisia, vaan koska he tuntevat säännökset, nauttivat suurta luottamusta ja voivat auttaa antamaan liiketoimille ja yritysrakenteille laillisen ulkoasun.

Esimerkkinä tästä voidaan mainita kirjanpitäjä, joka perustaa useita yrityksiä samalle asiakkaalle. Yritykset laskuttavat toisiltaan palveluista, joita ei koskaan toimiteta, ja niitä käytetään rahan siirtämiseen ilman todellista liiketoimintaa. Tilit saattavat näyttää siisteiltä ja järjestyksessä olevilta, mutta liiketoimien takana piilee ilmoittamatonta työtä.

Samoin asianajaja voi perustaa asiakastilejä ja suorittaa rahansiirtoja niin kutsuttujen "kansainvälisten sijoittajien" puolesta. Varat ovat peräisin kryptovaluutasta, eikä niiden alkuperää voida jäljittää laillisiin lähteisiin, minkä ansiosta niiden alkuperä voidaan salata ja rahaa pestä näennäisesti laillisilla prosesseilla.

Miksi KYC on ensimmäinen puolustuslinja

Kuten selitettiin, rahanpesu piiloutuu usein näennäisesti laillisten yritysten ja ammattilaisten taakse, jotka eivät esitä kriittisiä kysymyksiä tai hanki tarvittavia asiakirjoja – ja jotka siten riskivät joutua suoraan tai epäsuorasti osallisiksi.

Nykyään säännökset velvoittavat kaikki raportointivelvolliset tahot, kuten kirjanpitäjät, kiinteistönvälittäjät ja pankit, arvioimaan jokaisen asiakkaan riskin perusteella. Mitä suurempi riski, sitä perusteellisempia toimenpiteet.

Tarkistuslistat ja valintaruudut eivät kuitenkaan riitä. Tehokas rahanpesun torjunta edellyttää näkemystä, kontekstia ja teknologiaa, joiden avulla voidaan paljastaa malleja, poikkeamia ja piileviä yhteyksiä. Siksi ECIT kehittää työkalua, joka nostaa KYC:n lakisääteisestä velvoitteesta proaktiiviseksi ja strategiseksi resurssiksi finanssirikollisuuden torjunnassa.

Epäilyttävä toiminta voi piiloutua suurten tietomäärien sekaan – siksi tilivastaavat, compliance-vastaavat ja rahanpesun torjunnasta vastaavat tarvitsevat työkaluja, joiden avulla he voivat havaita tärkeät asiat oikeaan aikaan.

Teknologia tukena – ei korvaajana

Nykyaikainen teknologia on avainasemassa sääntöjen noudattamisen vahvistamisessa. Analyysityökalujen, jäsenneltyjen tietojen ja automaattisten hälytysten avulla on helpompi tunnistaa:

• Epäloogiset omistusrakenteet

• Liiketoiminnan kuvaukseen sopimaton liiketoiminta

• Puuttuvat tai poikkeavat taloudelliset raportit

ECIT:llä emme usko automaatioon automaation vuoksi. Tavoitteenamme on parantaa ihmisten päätöksentekokykyä, ei korvata sitä. Kun työntekijöille esitetään relevanttia ja jäsenneltyä tietoa yksinkertaisella tavalla, sekä työn laatu että tehokkuus paranevat.

Järjestelmä voi esimerkiksi hakea automaattisesti päivitetyt omistajuustiedot, tarkistaa poliittisesti vaikutusvaltaiset henkilöt (PEP) ja suorittaa sanktiotutkimuksia. Samalla käyttäjällä on vastuu arvioida kokonaisuus ja ryhtyä tarvittaessa toimenpiteisiin. Tämä luo paremman tasapainon säännösten noudattamisen ja liiketoiminnan välillä.

Mitä ratkaisu todella tarjoaa

Jotta KYC-työskentely voidaan hoitaa tehokkaasti käytännössä, yritykset tarvitsevat joustavan ja vankan työkalun, joka on kehitetty säännösten ja yhä monimutkaisemman uhkakuvan mukaisesti.

ECIT KYC on kattava alusta, joka on kehitetty EU:n ja rahanpesunvastaisen toimintaryhmän (FATF) suuntaviivojen mukaisesti ja kattaa koko asiakaskokemuksen:

• Tunnistautuminen ja oma ilmoitus eID:llä

• Reaaliaikainen seulonta sanktioluetteloiden, PEP-rekisterien ja todellisten omistajien suhteen

• Asiakkaan toimenpiteet ja riskitasoon mukautetut tehostetut toimenpiteet

• Sekä yksittäisten asiakkaiden että liiketoiminnan kokonaisuuden riskien arviointi

• Rahanpesulain mukainen dokumentointi ja arkistointi, sovitettu valvontaan ja hallituksen vuoropuheluun

Alusta on saatavilla Norjassa, Ruotsissa ja Tanskassa, ja sitä käyttää tällä hetkellä yli 450 yritystä ja yli 60 000 loppuasiakasta. Monille ECIT KYC on tullut keskeiseksi työkaluksi raportointivelvoitteiden täyttämisessä – ja luottamuksen rakentamisessa asiakkaiden, viranomaisten ja kumppaneiden kanssa.

Lopulta kysymys on yksinkertainen: tiedätkö todella, keitä asiakkaasi ovat? Ja tiedätkö, mitä sinun pitäisi kysyä – ennen kuin joku kysyy sinulta?

Käytännön tarkistuslista – Tunnetko asiakkaasi?

• Onko asiakas rekisteröity Brønnøysundin rekisteriin (Norja), Norjan yritysrekisteriin (Ruotsi) tai CVR-rekisteriin (Tanska)?

• Ovatko yhteyshenkilöt ja omistajat todellisia ja tavoitettavissa?

• Onko asiakkaan hallituksessa, työntekijämäärässä jne. tapahtunut paljon muutoksia?

• Olemmehan tarkistaneet PEP-statuksen ja pakoteluettelot?

• Onko oma ilmoitus toimitettu ja vastaako se käytettävissä olevia tietoja?

• Säilytetäänkö arvioinnit ja asiakirjat rahanpesun torjuntaa koskevien vaatimusten mukaisesti ja ovatko ne valmiina sisäistä valvontaa tai tarkastusta varten?

• Onko toteutettu asiaankuuluvia asiakastoimenpiteitä (mahdollisesti tehostettuja toimenpiteitä)?

• Tukevatko tilit ja liiketoiminnan kuvaus todellista toimintaa ja tarkoitusta?

• Olemmehan arvioineet ja luokitelleet asiakkaan riskin?

Mikael Leckborn