Kend din kunde – undgå at blive udnyttet af kriminelle

Hvidvaskning af penge og finansiering af terrorisme er ikke længere kun bankernes eller politiets ansvar – det er et samfundsproblem, der underminerer retsstaten, svækker institutionerne og truer tilliden til økonomien. I denne virkelighed er det vigtigere end nogensinde at kende sine kunder. Med nye indsigter og ny teknologi er KYC blevet et forretningskritisk værktøj.

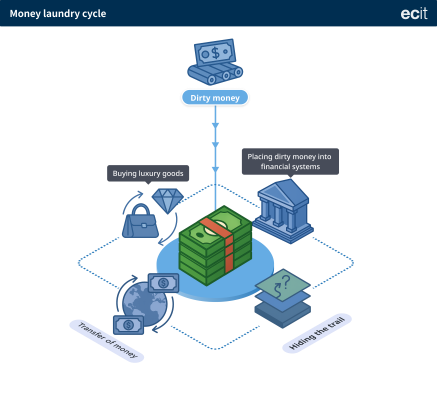

Et omfattende samfundsmæssigt problem

I dag ser vi i stigende grad, at kriminelle bruger lovlige facader såsom virksomheder, ejendomme, regnskabs- og juridiske tjenester til at legitimere penge fra blandt andet skatteunddragelse, svindel, korruption og bedrageri. Ifølge FN kan op til 5 % af verdens BNP knyttes til hvidvaskning af penge.

Ifølge Økokrims trusselsvurdering for 2024 er økonomisk kriminalitet tæt forbundet med organiseret kriminalitet. Over 80 % af de kriminelle netværk i Europa bruger lovlige virksomhedsstrukturer til at udføre ulovlige handlinger. Økokrim advarer om, at kriminelle netværk i stigende grad infiltrerer den lovlige økonomi – fra ejendom og transport til finans og professionelle tjenesteydelser.

Konsekvenserne af at vide for lidt

Dårligt eller utilstrækkeligt KYC-arbejde kan have alvorlige juridiske, økonomiske og omdømmemæssige konsekvenser. Rapporterende enheder, der ikke implementerer tilstrækkelige kundetiltag, risikerer ikke kun bøder og sanktioner fra tilsynsmyndighederne – de kan også ubevidst blive brugt som redskaber i kriminelle netværk, bidrage til hvidvaskning af penge og i værste fald miste tilliden hos kunder, partnere og samfundet.

Eksempler fra både Norge og EU viser, at virksomheder, der ikke har dokumenteret kundemålinger i overensstemmelse med reglerne, er blevet idømt bøder på millioner, har mistet deres licenser eller er blevet genstand for politiefterforskning. Derudover kan anmeldelser og kontroller udløse ressourcekrævende undersøgelser og negativ medieomtale – selv når virksomheden oprindeligt har forsøgt at overholde reglerne.

AML-arbejde handler derfor ikke kun om compliance. Det handler om risikostyring, ansvar og beskyttelse af virksomhedens langsigtede omdømme og overlevelsesevne i et stadig mere krævende reguleringsmiljø.

Hvad har revisorer og advokater med dette at gøre?

Kriminelle bruger ofte stråmænd – personer, der står foran virksomheder – eller såkaldte "muler", der modtager og videregiver penge uden at kende pengenes oprindelse. Dette understreger, hvor vigtigt det er at foretage grundige kontroller af både virksomheder og enkeltpersoner – selv når alt på overfladen ser legitimt ud.

Økokrim påpeger, at professionelle aktører såsom revisorer og advokater ofte bruges til at styrke hvidvaskning af penge. Ikke nødvendigvis fordi de selv er kriminelle, men fordi de er fortrolige med reglerne, nyder stor tillid og kan være med til at give transaktioner og virksomhedsstrukturer et skær af lovlighed.

Et eksempel på dette kunne være en revisor, der opretter flere virksomheder for den samme klient. Virksomhederne fakturerer hinanden for tjenester, der aldrig leveres, og bruges til at flytte penge uden reel forretningsaktivitet. Regnskaberne kan se pæne og ordentlige ud, men bag transaktionerne ligger sort arbejde.

På samme måde kan en advokat oprette klientkonti og foretage pengeoverførsler på vegne af såkaldte "internationale investorer". Midlerne stammer fra kryptovaluta og kan ikke spores tilbage til legitime kilder, hvilket gør det muligt at skjule oprindelsen og hvidvaske pengene gennem tilsyneladende lovlige processer.

Hvorfor KYC er den første forsvarslinje

Som forklaret skjules hvidvaskning af penge ofte bag tilsyneladende legitime virksomheder og fagfolk, der undlader at stille kritiske spørgsmål eller indhente den nødvendige dokumentation – og som dermed risikerer at blive direkte eller indirekte involveret.

I dag kræver lovgivningen, at alle rapporterende enheder, såsom revisorer, ejendomsmæglere og banker, vurderer hver enkelt kunde ud fra risikoen. Jo højere risikoen er, desto mere grundige skal foranstaltningerne være.

Tjeklister og afkrydsningsfelter er dog ikke nok. Effektivt AML-arbejde kræver indsigt, kontekst og teknologi, der gør det muligt at afdække mønstre, afvigelser og skjulte sammenhænge. Derfor udvikler ECIT et værktøj, der løfter KYC fra en lovmæssig forpligtelse til en proaktiv og strategisk ressource i kampen mod økonomisk kriminalitet.

Mistænkelig aktivitet kan være skjult i store datamængder – derfor har kontoadministratorer, compliance-ansvarlige og hvidvaskningsansvarlige brug for værktøjer, der gør det muligt at fange det, der virkelig betyder noget, på det rigtige tidspunkt.

Teknologi som støtte – ikke som erstatning

Moderne teknologi spiller en central rolle i styrkelsen af compliance. Med analytiske værktøjer, strukturerede data og automatiske alarmer er det lettere at identificere:

• Ulogiske ejerskabsstrukturer

• Transaktioner, der ikke stemmer overens med forretningsbeskrivelsen

• Manglende eller afvigende finansielle rapporter

Hos ECIT tror vi ikke på automatisering for automatiseringens skyld. Vores mål er at forbedre – ikke erstatte – menneskelig dømmekraft. Når medarbejderne præsenteres for relevante og strukturerede oplysninger på en enkel måde, øges både kvaliteten og effektiviteten af deres arbejde.

Systemet kan f.eks. automatisk hente opdaterede ejerskabsdata, kontrollere politisk eksponerede personer (PEP'er) og foretage sanktionssøgninger. Samtidig er det brugerens ansvar at vurdere helheden og træffe foranstaltninger, når det er nødvendigt. Dette skaber en bedre balance mellem compliance og forretningsdrift.

Hvad løsningen faktisk tilbyder

For at håndtere KYC-arbejdet effektivt i praksis har virksomheder brug for et værktøj, der både er fleksibelt og robust – og som er udviklet i overensstemmelse med lovgivningen og et stadig mere komplekst trusselsbillede.

ECIT KYC er en omfattende platform, der er udviklet i overensstemmelse med retningslinjerne fra EU og Financial Action Task Force (FATF) og dækker hele kunderejsen:

• Identifikation og selvdeklaration med eID

• Realtidsscreening mod sanktionslister, PEP-registre og reelle ejere

• Kundetiltag og skærpede tiltag tilpasset risikoniveauet

• Risikovurdering af både individuelle kunder og virksomheden som helhed

• Dokumentation og arkivering i overensstemmelse med hvidvaskningsloven, tilpasset til tilsyn og dialog med myndighederne

Platformen er tilgængelig i Norge, Sverige og Danmark og bruges i øjeblikket af over 450 virksomheder og mere end 60.000 slutkunder. For mange er ECIT KYC blevet et centralt værktøj til at opfylde rapporteringsforpligtelser – og til at opbygge tillid hos kunder, myndigheder og partnere.

I sidste ende er spørgsmålet simpelt: Ved du virkelig, hvem dine kunder er? Og ved du, hvad du bør spørge om – inden nogen spørger dig?

Praktisk tjekliste – Kender du din kunde?

• Er kunden registreret i Brønnøysund-registeret (Norge), det norske selskabsregister (Sverige) eller CVR-registeret (Danmark)?

• Er kontaktpersonerne og ejerne reelle og tilgængelige?

• Mange ændringer i kundens bestyrelse, antal medarbejdere osv.?

• Har vi kontrolleret PEP-status og sanktionslister?

• Er selvangivelsen indsendt, og stemmer den overens med de tilgængelige data?

• Opbevares vurderinger og dokumentation i overensstemmelse med AML-kravene og er de klar til intern kontrol eller tilsyn?

• Er der blevet implementeret relevante kundetiltag (eventuelt skærpede tiltag)?

• Understøtter regnskaberne og virksomhedsbeskrivelsen den faktiske aktivitet og formål?

• Har vi vurderet og klassificeret kundens risiko?

Af Mikael Leckborn