Känn din kund – undvik att bli utsatt för brottslingar

Penningtvätt och finansiering av terrorism är inte längre bara bankernas eller polisens ansvar – det är ett samhällsproblem som undergräver rättssäkerheten, försvagar institutionerna och hotar förtroendet för ekonomin. I denna verklighet är det viktigare än någonsin att känna sina kunder. Med nya insikter och ny teknik har KYC blivit ett affärskritiskt verktyg.

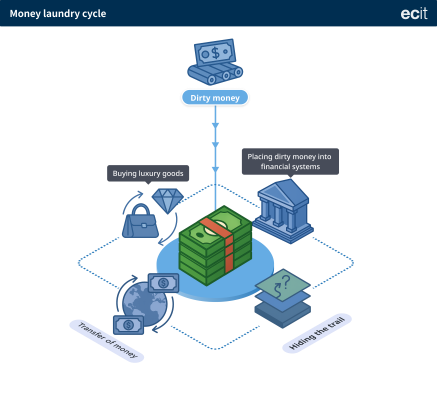

Ett omfattande samhällsproblem

Idag ser vi allt oftare att brottslingar använder sig av lagliga fasader såsom företag, fastigheter, redovisningstjänster och juridiska tjänster för att legitimera pengar från bland annat skatteflykt, bedrägeri, korruption och svek. Enligt FN kan upp till 5 % av världens BNP kopplas till penningtvätt.

Enligt Økokrims hotbedömning för 2024 är ekonomisk brottslighet nära kopplad till organiserad brottslighet. Över 80 % av de kriminella nätverken i Europa använder lagliga företagsstrukturer för att utföra olagliga handlingar. Økokrim varnar för att kriminella nätverk i allt högre grad infiltrerar den lagliga ekonomin – från fastigheter och transport till finans och professionella tjänster.

Konsekvenserna av att veta för lite

Bristfällig eller otillräcklig KYC-hantering kan få allvarliga juridiska, ekonomiska och reputationsmässiga konsekvenser. Rapporterande enheter som inte vidtar tillräckliga kundåtgärder riskerar inte bara böter och sanktioner från tillsynsmyndigheter – de kan också utan att veta om det användas som verktyg i kriminella nätverk, bidra till penningtvätt och, i värsta fall, förlora kundernas, partners och samhällets förtroende.

Exempel från både Norge och EU visar att företag som inte har dokumenterat kundåtgärder i enlighet med reglerna har fått böter på miljontals kronor, förlorat sina licenser eller blivit föremål för polisutredningar. Dessutom kan anmälningar och kontroller leda till resurskrävande utredningar och negativ mediebevakning – även om företaget initialt har försökt följa reglerna.

AML-arbetet handlar därför inte bara om regelefterlevnad. Det handlar om riskhantering, ansvar och att skydda företagets långsiktiga rykte och överlevnadsförmåga i ett alltmer krävande regelverk.

Vad har revisorer och advokater med detta att göra?

Brottslingar använder ofta stråmän – personer som står som frontfigurer för företag – eller så kallade ”mules” som tar emot och vidarebefordrar pengar utan att känna till pengarnas ursprung. Detta understryker hur viktigt det är att göra noggranna kontroller av både företag och individer – även när allt på ytan verkar legitimt.

Økokrim påpekar att professionella aktörer som revisorer och advokater ofta används för att stärka legitimiteten i penningtvätt. Inte nödvändigtvis för att de själva är brottslingar, utan för att de är väl förtrogna med regelverket, åtnjuter högt förtroende och kan bidra till att ge transaktioner och företagsstrukturer ett sken av laglighet.

Ett exempel på detta kan vara en revisor som startar flera företag för samma kund. Företagen fakturerar varandra för tjänster som aldrig levereras och används för att flytta pengar utan någon verklig affärsverksamhet. Bokföringen kan verka snygg och ordnad, men bakom transaktionerna döljer sig odeklarerat arbete.

På samma sätt kan en advokat öppna kundkonton och göra penningöverföringar på uppdrag av så kallade ”internationella investerare”. Pengarna kommer från kryptovaluta och kan inte spåras till legitima källor, vilket gör det möjligt att dölja ursprunget och tvätta pengarna genom till synes lagliga processer.

Varför KYC är den första försvarslinjen

Som förklarats döljs penningtvätt ofta bakom till synes legitima företag och yrkesutövare som underlåter att ställa kritiska frågor eller inhämta nödvändig dokumentation – och som därmed riskerar att bli direkt eller indirekt inblandade.

Idag kräver reglerna att alla rapporterande enheter, såsom revisorer, fastighetsmäklare och banker, bedömer varje kund utifrån risk. Ju högre risk – desto mer omfattande åtgärder.

Men checklistor och kryssrutor räcker inte. Ett effektivt AML-arbete kräver insikt, sammanhang och teknik som gör det möjligt att upptäcka mönster, avvikelser och dolda kopplingar. Därför utvecklar ECIT ett verktyg som lyfter KYC från en lagstadgad skyldighet till en proaktiv och strategisk resurs i kampen mot ekonomisk brottslighet.

Misstänkt aktivitet kan döljas i stora datamängder – därför behöver kontoansvariga, compliance-ansvariga och penningtvättsansvariga verktyg som gör det möjligt att fånga upp det som verkligen är viktigt, vid rätt tidpunkt.

Teknik som stöd – inte som ersättning

Modern teknik spelar en viktig roll för att stärka efterlevnaden. Med analysverktyg, strukturerade data och automatiska varningar blir det enklare att identifiera:

• Ologiska ägarstrukturer

• Transaktioner som inte stämmer överens med verksamhetsbeskrivningen

• Saknade eller avvikande finansiella rapporter

På ECIT tror vi inte på automatisering för automatiseringens skull. Vårt mål är att förbättra – inte ersätta – mänskligt omdöme. När anställda får relevant och strukturerad information på ett enkelt sätt ökar både kvaliteten och effektiviteten i deras arbete.

Systemet kan till exempel automatiskt hämta uppdaterade ägaruppgifter, kontrollera politiskt exponerade personer (PEP) och genomföra sanktionssökningar. Samtidigt är det användarens ansvar att bedöma helheten och vidta åtgärder när det behövs. Detta skapar en bättre balans mellan regelefterlevnad och affärsverksamhet.

Vad lösningen faktiskt erbjuder

För att hantera KYC-arbetet effektivt i praktiken behöver företag ett verktyg som är både flexibelt och robust – och som är utvecklat i enlighet med regleringar och ett alltmer komplext hotlandskap.

ECIT KYC är en omfattande plattform som utvecklats i enlighet med riktlinjerna från EU och Financial Action Task Force (FATF) och täcker hela kundresan:

• Identifiering och självdeklaration med eID

• Realtidskontroll mot sanktionslistor, PEP-register och verkliga ägare

• Kundåtgärder och förstärkta åtgärder anpassade till risknivån

• Riskbedömning av både enskilda kunder och verksamheten som helhet

• Dokumentation och arkivering i enlighet med penningtvättslagen, anpassad för tillsyn och dialog med myndigheter.

Plattformen finns tillgänglig i Norge, Sverige och Danmark och används för närvarande av över 450 företag och mer än 60 000 slutkunder. För många har ECIT KYC blivit ett centralt verktyg för att uppfylla rapporteringsskyldigheter – och för att bygga förtroende hos kunder, myndigheter och partners.

I slutändan är frågan enkel: Vet du verkligen vilka dina kunder är? Och vet du vad du bör fråga – innan någon annan frågar dig?

Praktisk checklista – Känner du din kund?

• Är kunden registrerad i Brønnøysund-registret (Norge), Företagsregistret (Sverige) eller CVR-registret (Danmark)?

• Är kontaktpersonerna och ägarna verkliga och tillgängliga?

• Många förändringar i kundens styrelse, antal anställda etc.?

• Har vi kontrollerat PEP-status och sanktionslistor?

• Har självdeklarationen lämnats in och stämmer den överens med tillgängliga uppgifter?

• Lagras bedömningar och dokumentation i enlighet med AML-kraven och är de redo för intern kontroll eller tillsyn?

• Har relevanta kundåtgärder genomförts (eventuellt förstärkta åtgärder)?

• Stöder bokföringen och verksamhetsbeskrivningen den faktiska verksamheten och syftet?

• Har vi bedömt och klassificerat kundens risk?

Av Mikael Leckborn